Las finanzas han evolucionado para adaptarse a los mercados cambiantes. A medida que surgen nuevos productos financieros, también lo hacen nuevos riesgos. Para mitigar estos riesgos, se han creado instrumentos conocidos como derivados.

Las empresas se enfrentan a diversos tipos de riesgos, incluido el financiero. El riesgo financiero se puede clasificar en varias subcategorías, como el riesgo de liquidez, el riesgo de mercado, el riesgo de crédito y el riesgo operativo.

En este artículo, nos centraremos en el riesgo de mercado y sus categorías. El riesgo de mercado es el riesgo de pérdidas derivadas de cambios en los precios de mercado de los activos financieros. Se puede dividir en dos categorías principales:

- Riesgo de tipo de interés: Es el riesgo de pérdidas derivadas de cambios en los tipos de interés. Puede afectar a los activos financieros como bonos, pagarés y préstamos.

- Riesgo cambiario: Es el riesgo de pérdidas derivadas de cambios en los tipos de cambio de las divisas. Puede afectar a los activos financieros denominados en monedas extranjeras.

Gestionar y comprender el riesgo de mercado es crucial para las empresas que participan en los mercados financieros. Al implementar estrategias y utilizar herramientas de gestión de riesgos, las empresas pueden mitigar el impacto negativo de las pérdidas potenciales originadas por las fluctuaciones en los precios de mercado.

Riesgo de cambio:

Este riesgo se relaciona con la fluctuación de los tipos de cambio entre monedas. Por ejemplo, si un floricultor colombiano exporta toda su producción, se enfrenta a la posibilidad de que el peso colombiano se fortalezca frente al dólar. Esto afectaría sus ingresos en dólares, mientras que sus costos permanecerían en pesos. Un ejemplo numérico de este riesgo podría ser:

Precio de venta por flor pactado en dólares (PV) = USD $2

Costos de una rosa (CV) = COP$3,000

TRM_1 = COP$3,500

TRM_2 = COP$4,000

Ingresos escenario_1 = (TRM_1*PV)→(3,500*2)=COP$7,000 por rosa

Utilidad bruta Escenario_1 = (Ingresos Escenario_1-CV)→(7,000-3,000)=COP$4,000 por rosa

Ingresos escenario_2 = (TRM_2*PV)→(4,000*2) = COP$8,000 por rosa

Utilidad bruta Escenario_2 = (Ingresos Escenario_2-CV)→(8,000-3,000) = COP$5,000 por rosaEn el ejemplo anterior, se observa que el floricultor obtiene mayores ganancias al utilizar la moneda devaluada porque recibe más pesos por la misma rosa. En otras palabras, al exportador le beneficia un peso devaluado.

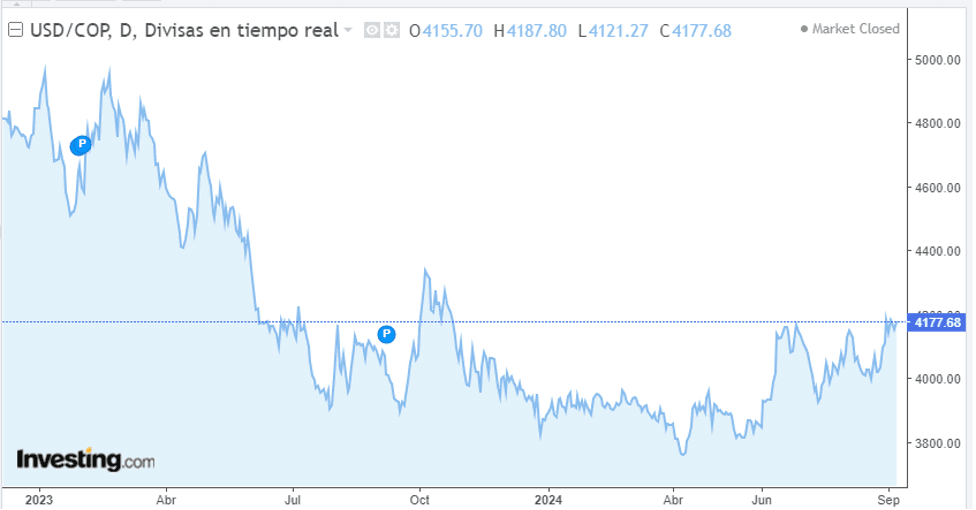

La gráfica adjunta muestra el comportamiento de la moneda colombiana frente al dólar (USD/COP) y su alta volatilidad.

Riesgo de tasas de interés:

La pandemia destacó el riesgo de las tasas de interés, ya que los bancos centrales aumentaron las tasas clave para controlar la inflación. Esto impactó a las empresas con deuda a tasas variables, como la IBR en Colombia o la SOFR a nivel internacional, resultando en mayores costos financieros.

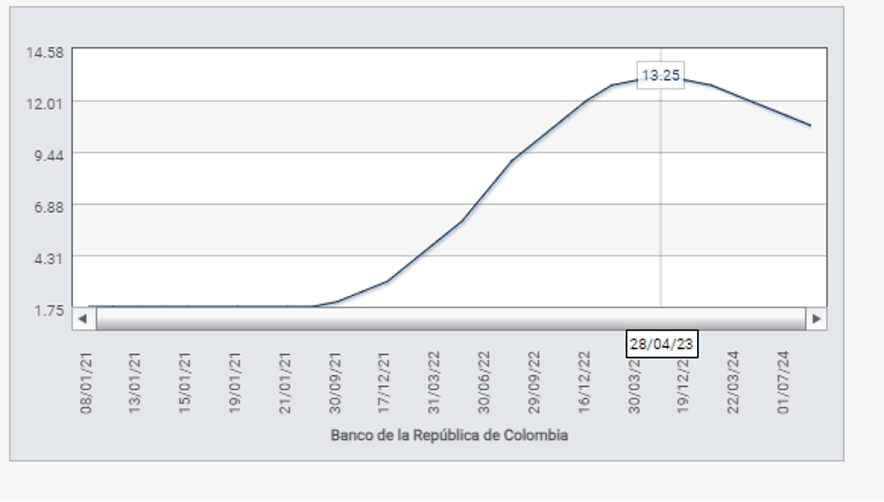

La gráfica adjunta muestra el comportamiento del IBR desde enero de 2021, reflejando fluctuaciones que han llevado a un aumento en los costos financieros de las empresas. Esto podría tener un efecto negativo en sus estados financieros y su rentabilidad.

Riesgo de precio:

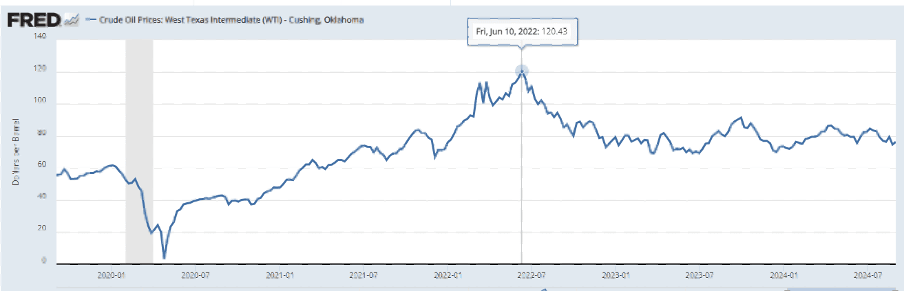

El riesgo de precio surge de las fluctuaciones en el precio de un activo. Por ejemplo, considere un productor de petróleo en los Estados Unidos. Los precios internacionales de referencia más conocidos, el WTI y el Brent, ya están en su moneda local, el dólar estadounidense. Por lo tanto, el productor no enfrenta el riesgo cambiario. Sin embargo, está expuesto a las fluctuaciones en el valor del petróleo.

Para mitigar los riesgos financieros, las empresas implementan diversas estrategias de cobertura como parte de su gestión de riesgos. Entre los derivados más utilizados se encuentran los siguientes:

Futuros:

En palabras sencillas es un contrato estándar entre dos partes que se comprometen a comprar o vender un activo subyacente (índices, acciones, tipos de interés, materias primas, monedas, entre otros) en una fecha y precio predeterminado en el contrato, toda esta operación se realiza a través de un Exchange o una bolsa.

Ejemplo: Un inversionista compra un contrato de futuros de petróleo crudo a un precio de 50 dólares por barril con fecha de vencimiento en diciembre. Si el precio del petróleo sube a 60 dólares por barril antes de la fecha de vencimiento, el inversionista puede vender el contrato de futuros por 60 dólares por barril y obtener una ganancia de 10 dólares por barril.

Forwards:

Es un derivado que no tiene plazos estandarizados ni cantidades predeterminadas, lo que significa que es un contrato hecho a la medida según las necesidades de las partes y se realiza a través de OTC (Over the counter). El ejemplo más común de forwards son los FRA (Forward Rate Agreement), que se utilizan para hacer cobertura de las tasas variables y los forwards de tipo de cambio de moneda para mitigar el riesgo cambiario.

Por ejemplo, una empresa que importa bienes de China puede utilizar un forward de tipo de cambio de moneda para fijar el tipo de cambio del yuan chino en una fecha futura. Esto les protegerá de las fluctuaciones de los tipos de cambio y les permitirá presupuestar sus costes con mayor precisión.

Opciones:

Contratos que otorgan a una de las partes el derecho, pero no la obligación, de comprar o vender un activo a un precio específico durante un periodo determinado. Esto otorga flexibilidad al comprador, quien solo ejerce la opción si las condiciones del mercado le resultan favorables.

Ejemplo: Un agricultor firma un contrato de opción con una empresa de procesado de alimentos para vender su cosecha de maíz a un precio fijo durante los próximos seis meses. Si el precio de mercado del maíz sube durante ese tiempo, el agricultor puede ejercer la opción y vender su cosecha a la empresa al precio fijo, obteniendo así un beneficio. Si el precio de mercado del maíz baja, el agricultor puede optar por no ejercer la opción y vender su cosecha a otro comprador a un precio más alto.

Swaps:

Acuerdos contractuales entre dos partes para intercambiar flujos financieros futuros en fechas específicas y bajo términos predeterminados.

Ejemplo: Una empresa con un préstamo a tasa variable puede acordar con un banco intercambiar su tasa variable por una tasa fija durante un período determinado. Esto le permitiría a la empresa protegerse de las fluctuaciones en las tasas de interés y tener mayor previsibilidad en sus pagos.

En síntesis, los riesgos financieros, como los relacionados con el tipo de cambio, las tasas de interés y los precios de los activos, son intrínsecos a las operaciones empresariales. En este contexto, los derivados han surgido como instrumentos fundamentales para gestionar y mitigar estos riesgos. A través de productos como futuros, forwards, opciones y swaps, las empresas tienen la capacidad de protegerse frente a fluctuaciones adversas, logrando una mayor estabilidad financiera. Es importante destacar que los derivados no eliminan los riesgos en sí mismos, sino que permiten trasladarlos o gestionarlos de manera más eficiente. Ofrecen flexibilidad y previsibilidad en un entorno financiero incierto, lo que es crucial para mantener la competitividad y la rentabilidad a largo plazo.

Fuentes:

- https://fred.stlouisfed.org/series/DCOILWTICO#0

- https://es.investing.com/currencies/usd-cop-chart

- https://www.grupoaval.com/wps/portal/grupo-aval/aval/portal-financiero/indicadores/tasas-interes

- https://www.bbva.com/es/economia-y-finanzas/tipos-de-derivados-financieros